每经记者|蔡鼎每经裁剪|魏文艺

又一家A股上市公司赴港IPO(初次公开募股)。

3月25日,据港交所官网,上交所科创板上市公司星环科技-U(SH688031,股价143.22元,市值173.49亿元;以下简称“星环科技”)厚爱向港交所递交了二次上市苦求文献,海通海外为独家保荐东谈主。

招股书(起草版块,下同)傲气,星环科技刻下四肢一家已交易化公司,在不行安闲传统盈利或收益基准的情况下,寻求特专业技公司板块的上市契机。可是,《逐日经济新闻》记者(以下简称“每经记者”)梳理其招股书发现,公司财务基本面与浅显运营特征呈现出多项值得商场高度体恤的重点。

数据傲气,星环科技在往常三年内累计净损失达8.78亿元,且计算举止现款流量抓续处于多半净流出状态,流动性规划呈现逐年下滑的趋势。在底层业务运作层面,公司靠近着应收款项回收周期漫长与刚性东谈主力成本开销之间的结构性资金错配问题。

此外,每经记者还发现,招股书知道的客户与供应商重复、新设企业配置次年便跃升为全公司第一大客户、部分技俩出现本色性损失,以及应收账款缩水配景下增多的信用减值损失,客不雅上组成了星环科技在本次港股IPO程度中必须直面的中枢财务与钞票质地考问。

现款流困局:三年净流出超8亿元,长回款与刚性开销错配加重

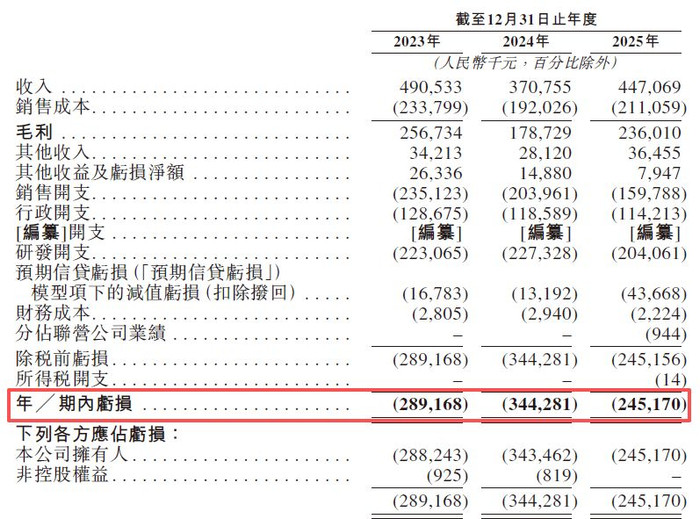

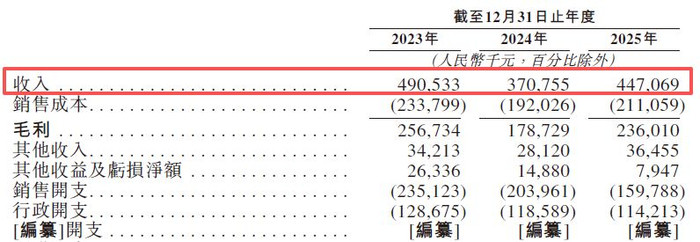

招股书傲气,2023年—2025年(以下简称“说明期内”),星环科技均未能结束盈利,且瞻望改日可能接续产生损失净额。

具体而言,星环科技说明期内的损失分裂为2.89亿元、3.44亿元和2.45亿元,累计损失达8.78亿元。

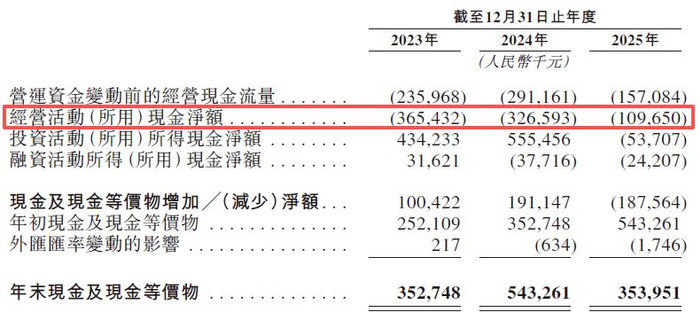

与多半账面损失同步出现的,是公司主营业务计算举止现款流的抓续承压。说明期内,星环科技计算举止产生的现款流量净额分裂为-3.65亿元、-3.27亿元和-1.1亿元,三年间共计净流出8.02亿元资金。

计算性现款流的抓续流出,奏凯体当今公司流动性规划的逐年下跌与账面现款储备的抓续减少上。星环科技的流动比率呈下跌轨迹,由2023年末的4.9下跌至2024年末的4.1,并进一步在2025年末滑落至2.9。同期,公司的现款及现款等价物余额在2024年末为5.43亿元,但到了2025年末则减少至3.54亿元。字据招股书知道的最新未经审计数据,扫尾2026年1月末,公司的现款及现款等价物余额还是进一步下滑至2.52亿元。

每经记者注释到,星环科技在营运资金运行上存在着彰着的结构性错配。在资金流入端,星环科技的收入结构高度依赖大型企业及政府机构客户,这类客户时常经受基于里程碑的采购方法及极其严格的验收经由。由于公司的收入证据存在彰着的季节性特征,时常采集在每年第四季度,这奏凯导致了开票、验收与本质资金结算之间产生较长的时辰差。反应在钞票欠债表上,巨额资金以应收账款的体式千里淀在账面上。

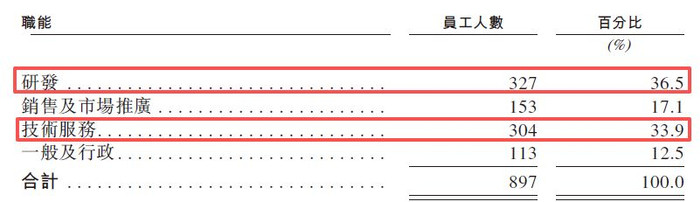

与冗长的收款周期酿成对比的是,星环科技在资金流出端靠近着相配刚性的短期开销需求。招股书指出,公司的应答款项周期相对较短,中枢原因在于公司销售成本的很大一部分为职工的每月工资用度。扫尾2025年底,星环科技的职工总额达到897东谈主,其中研发与技能劳动东谈主员系数占比杰出70%。这些技能东谈主员的薪酬必须按月刚性兑付。这种收款周期长而付款周期短的业务特征,组成了公司营运资金流转的结构性矛盾,使得公司在浅显计算中需抓续插足自有资金以守护基本运行。

客户结构格外:新设国企次年景最大客户,损失接单与客供重复并存

在宏不雅资金面承压除外,星环科技在微不雅业务运营与大客户结构方面,招股书知道的些许细节数据呈现出引东谈主体恤的交易特征。

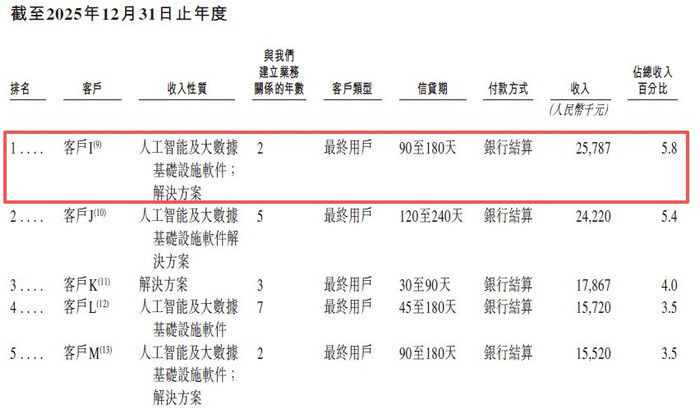

当先是公司前五大客户名单中出现的权贵变化。招股书傲气,在2025年度的前五大客户中,“客户I”以2579万元的收入孝敬位列第一,占公司当年总收入的比例达到5.8%。可是,该第一大客户是一家位于西安的市政国企,主要从事数字技能劳动及信息技能相干,其建随即间为2024年,HG官网(HoGaming)注册成本为20亿元。

也即是说,这家2024年才注册配置的新设企业,在配置的次年(2025年)便梗概赶紧与星环科技开展高达2579万元的本色性业务结合,并成为星环科技全公司当年的最大客户。在企业级软件基础枢纽采购领域,大型IT架构的选型、测试到最终的商务落地时常需要履历较长的考据周期。该新设客户梗概在较短时辰内完成大边界采购,其业务需求的升沉过程、后续结合的抓续性,以及该类新配置客户对公司全体事迹支抓的踏实性,组成了招股书财务数据背后需要扫视的客不雅焦点。

此外,招股书还知道了典型的客户与供应商身份重复情形。数据傲气,供应商B是一家位于上海的非上市高端软件定制开拓公司,配置于2006年,注册成本为630万元。说明期内,供应商B抓续位列星环科技的前五大供应商之中,星环科技向其采购技能劳动的金额分裂达到588万元、564万元和491万元。可是在2024年,供应商B也成了星环科技的客户,星环科技向其销售居品获取了90万元的收入及80万元的毛利润。

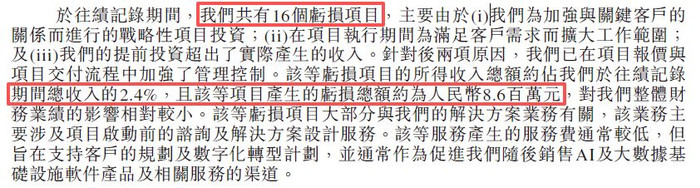

另一方面,星环科技在拓展业务的过程中存在本色性连结损失技俩的温和,反应出其在部分业务场景下的成本限度和议价才能存在局限。招股书明确知道,说明期内,公司共有16个损失技俩,这些损失技俩孝敬的收入总额约占公司说明期总收入的2.4%,其产生的损失总额为860万元。

针对这些损失技俩,星环科技将其归结为计谋性技俩投资、为安闲客户需求扩大使命范围以及提前投资超出本质收入。

钞票质地承压:营收未复常,应收账款放松而信用减值激增

在现款流承压与大客户特征格外除外,在中枢事迹规划与钞票质场所面,星环科技相似暴涌现值得警惕的财务信号。

当先在营收边界上,招股书知道,公司总收入在2023年达到4.91亿元,但到了2024年则大幅下滑至3.71亿元。尽管2025年收入有所回升,达到4.47亿元,但星环科技坦言,由于客户采购时点及技俩推论周期的变化,公司扫尾2025年的收入尚未复原至2023年的水平。

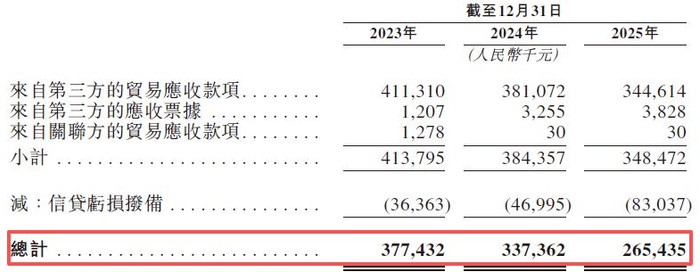

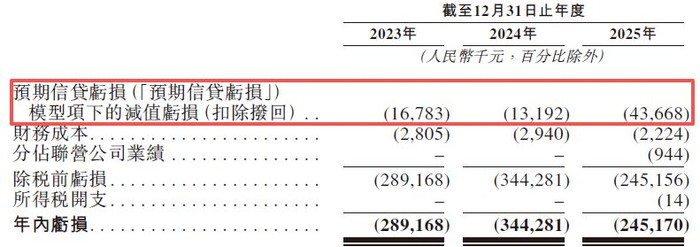

值得注释的是,在营收波动的背后,星环科技钞票质地的关连规划出现了变动,尤以“预期信贷损失”这一财务规划的大幅飞腾最为隆起。2023年和2024年,星环科技在预期信贷损失模子项下的减值损失分裂为1678万元和1319万元。可是到了2025年,这一减值损失升至4367万元,较2024年激增了231%。

每经记者注释到,这种信用减值损失飞腾,是在公司应收账款握住减少的配景下发生的。招股书傲气,各说明期末,星环科技的贸易应收款项及应收单子余额分裂为3.77亿元、3.37亿元和2.65亿元。也即是说,在应收款项余额逐年下跌,2025年的信用减值损失却出现了逾两倍的增长。

这一数据表现客不雅上标明,尽管星环科技账面上的应收账款总额在减少,但其中部分存量账款的回收风险可能正在飞腾,部分客户的付款表现或信用情景可能出现下调,甚至公司在2025年计提了较高金额的减值损失。多半的减值拨备奏凯侵蚀了公司确当期利润,成为导致公司2025年依然出现2.45亿元净损失的主要原因之一。

星环科技也教导,未能实时或压根无法收回贸易应收款项,或客户付款表现出现首要恶化,将对公司的营运资金、流动性、财务情景和计算事迹产生奏凯的不利影响。关于一家寻求上市融资的未盈利企业而言,钞票质地规划的上述变化,或对其财务谨慎性带来一定挑战。

针对新设企业配置次年便成为公司最大客户的合感性等问题HoGaming,3月26日下昼,每经记者向星环科技投资者关系和官网提供的邮箱均发送了采造访题,但扫尾发稿未获对方回话。

抢庄牛牛APP官网下载